9月23日,2025年中国上市公司债务指数发布会在杭州召开。浙江大学公共政策研究院、浙江省公共政策研究院执行院长金雪军教授公布了《中国上市公司债务指数研究报告(2024年)》(下简称《报告》)。

上市公司债务指数衡量的是上市公司面临的债务压力大小,债务指数值越小表明上市公司债务健康程度越好,债务指数值越大表明上市公司债务健康程度就越差。债务指数的发布能够一定程度上提升上市公司主动关注自身债务健康问题的意识,同时为投资者决策及相关政府部门的政策制定提供依据。

本报告选取的样本为剔除S、ST、*ST、北交所和金融类公司后的共计4868家上市公司。时间跨度为2024年1月1日到2024年12月31日,共计242个交易日。评估因子指标包括债务因子指标(总市值,负债包括长期负债、短期负债、债务期限,股权价值波动率,无风险收益(Shibor 利率))以及财务因子指标(存量指标包括已获利息倍数(EBIT/利息费用)、现金到期债务比、速动比率,流量指标包括现金流量利息保障倍数、经营活动产生的现金流量净额/流动负债、非筹资性现金净流量与负债总额的比率)。本次测评结果由浙江大学公共政策研究院、浙江省公共政策研究院实施并负责解释。

评估结果如下:

(一)全国债务指数评估

2024年,全国上市公司平均债务指数为37.59,较上年增长1.29%。2023年以来面对外需放缓、内需结构性调整与全球产业链重构等多重挑战,我国上市公司平均债务指数虽有增长但增幅较小,体现出我国整体经济强大的韧性。

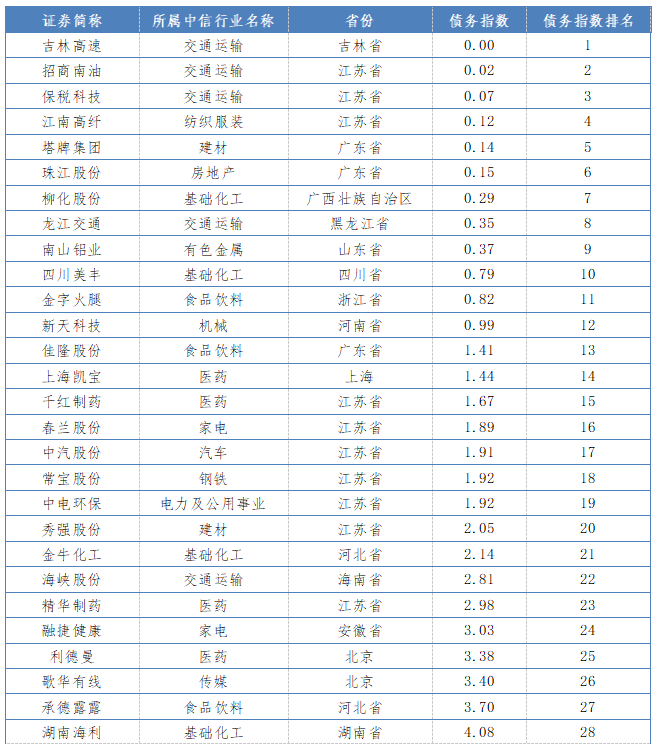

(二)全国债务情况最佳的100家公司

2024年,吉林省的吉林高速债务指数低于0.005,债务健康指数在全国上市公司中位列第一,位列第二、第三名分别是江苏省的招商南油和保税科技。在全国前100佳的榜单中,表现最佳的省份是江苏、广东、上海、北京、浙江和四川。其中江苏第一,有15家入榜。

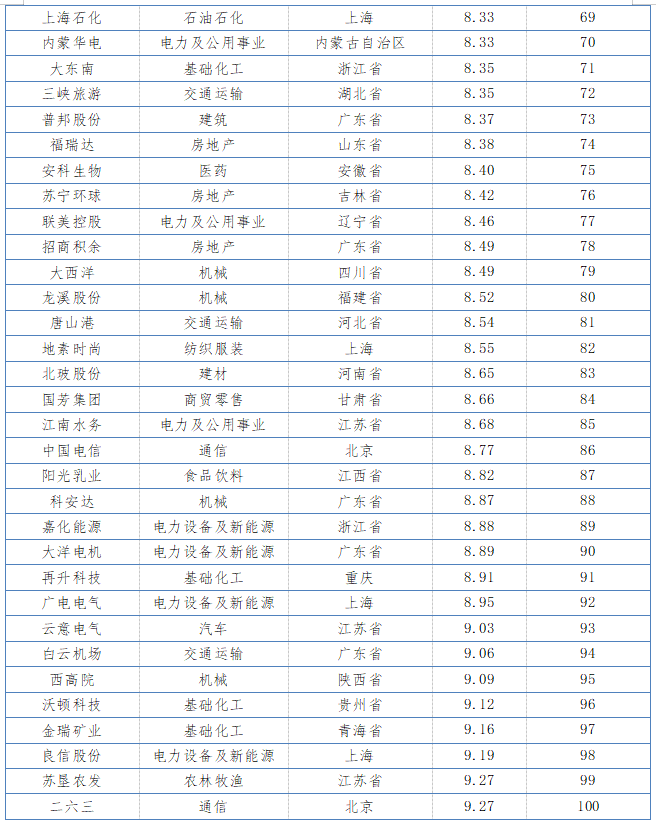

(三)全国债务情况最佳的500家公司

在排名前500的企业中,经济强省展现出明显的数量优势。表现最佳的省份是浙江、广东、江苏、北京、上海、山东。其中浙江第一,有69家入榜(详见附录)。

(四)浙江省上市公司债务指数评估

本报告覆盖了浙江省境内上市公司662家。2024年,浙江省上市公司平均债务指数为36.84,较上年增长了2.50%,但仍优于全国平均水平(37.59)。至此,浙江省已连续三年低于全国均值。浙江省在全国债务指数前100佳和前500佳的榜单中均有一定数量优势,其中前500佳的榜单中名列第一。

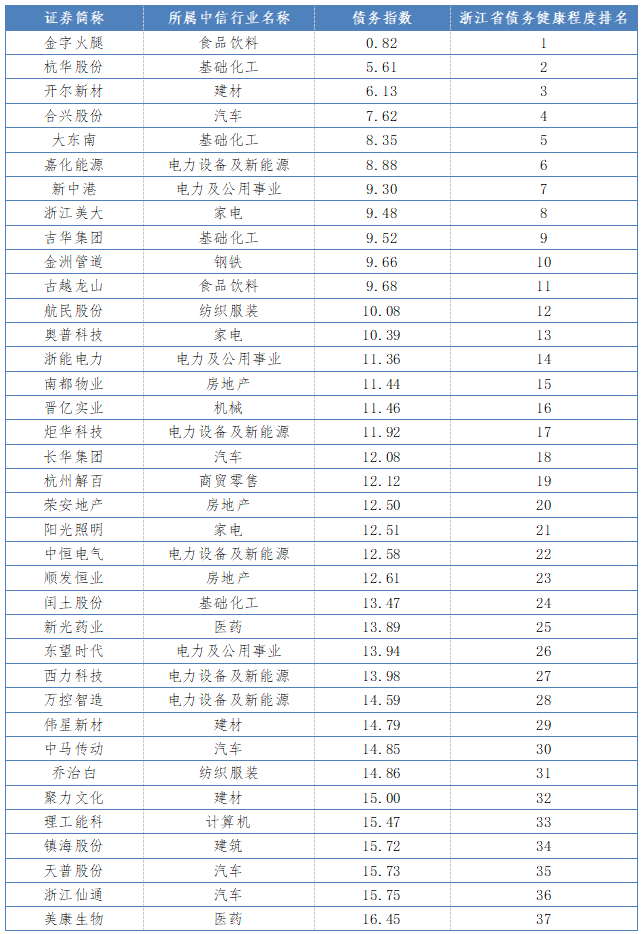

(五)浙江省债务情况最佳的10家公司

浙江省前10佳的上市公司债务指数均在10以下,其中债务状况最佳的是金字火腿,债务指数为0.82。十佳企业中,从事基础化工行业有3家,食品饮料、建材、汽车、电力设备及新能源、电力及公用事业、家电、钢铁行业各有1家企业上榜。

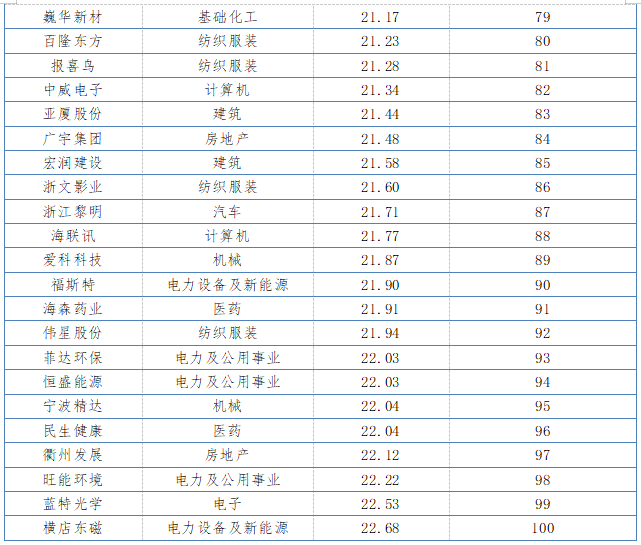

(六)浙江省债务情况最佳的100家公司

浙江省债务健康度入榜100佳的企业中,从事基础化工行业的企业有10家,电力设备及新能源、汽车行业均有9家上榜,电力及公用事业、纺织服装行业各有8家上榜。

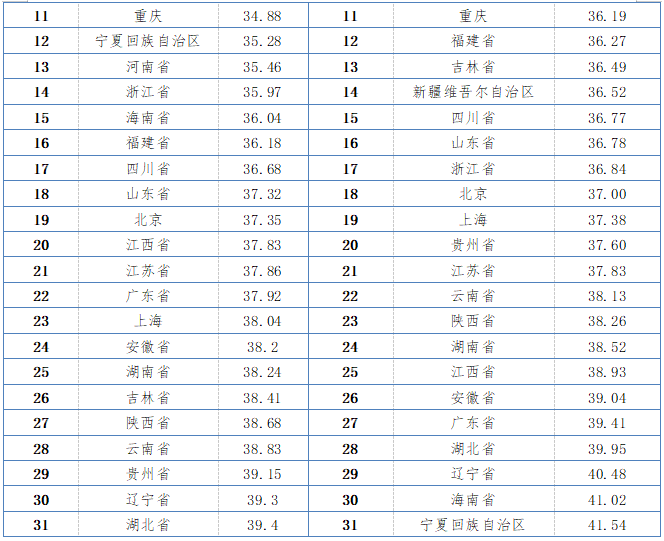

(七)全国各省市平均债务指数排名变动

对比2023年,2024年排名首位和末位的省市平均债务指数均有所增长。除个别省市排名存在较大幅度变动以外,大部分省市排名均为小幅波动。经济强省在转型发展中承担了一定的阶段性压力,但整体债务情况较为稳健。其中浙江省的债务健康程度位列全国第17,这一排名优于北京(18)、上海(19)、江苏(21)和广东(27)。

政策建议如下:

(一)升级动态透明的债务治理体系

依托数字经济优势,建立“政府-企业-金融机构”三方联动的债务监测平台,实时监测企业的财务状况;通过整合税务、社保、供应链等实时数据,开发智能预警模型,实现从被动响应向主动防控转型,确保对潜在风险及时干预。

(二)完善差异化信用评估机制

推动评级机构建立分层评价体系:对传统制造企业侧重资产周转效率评估;对科技型企业增加研发转化率、专利质量等创新维度。此外,充分发挥金融综合服务平台优势,将ESG表现纳入评级参数,引导资本精准流向债务结构优质的企业。同时鼓励新兴信用评级机构入市,促进评级市场的多样性发展。

(三)优化政策设计和引导

融资结构优化是化解债务风险的核心路径,政策设计应坚持“分类纾困+精准滴灌”。充分发挥股权市场等长期融资市场的作用,减少“短贷长投”等期限错配问题,如借力“凤凰行动”政策红利,重点发展区域性股权市场;鼓励上市公司拓宽融资渠道,支持符合条件的企业通过科创票据、绿色ABS等工具置换高成本债务,积极探索“债转股+产业基金”联动模式,提高资金流动性,减轻债务压力,切断债务风险的溢出效应。

(四)深化金融科技赋能

资金管理AI化。一方面通过云平台实现财务数据的集中管理和高效分析,帮助企业更科学地进行财务管理,另一方面利用大数据技术对企业财务数据进行深度挖掘,以此预测市场趋势,优化资金配置;债务存证区块链化。推广区块链技术在债务管理和合同执行中的应用,提高交易记录的安全性和透明度,降低行业链上企业交易成本;信贷产品场景化。鼓励金融机构充分了解企业多样化的融资需求,开发更有针对性、更灵活以及更便捷的信贷产品,匹配经济高质量发展需求。

(五)加强政校企联动合作

发挥高校的科研优势,设立“联合债务管理实验室”,围绕利率风险对冲、可持续挂钩条款设计、AI驱动的动态现金流管理等前沿课题开展联合攻关,研讨解决方案,实现学术成果向产业实践的快速转化。

(六)建立债务健康理性认知框架

过低的负债有可能使企业未来发展受限,过高的负债则意味着企业未来的抗风险能力较弱。目前正处于经济转型期,需要正确引导社会舆论,避免过度解读,降低负面信息的传播对债务风险处理的不良影响。