编者按

上海证券报记者徐锐先生5月27日参加了中银绒业2024年年度股东大会,以股东身份(委托代理人)与公司管理层及相关股东代表进行了现场交流。从他的报道中我们感觉到中银绒业高管未来务实经营的信心以及对公司资产安全的保证,毕竟《中华人民共和国刑法》第一百六十九条背信损害上市公司利益罪的处罚还是很严厉的。虽然中银绒业A股是第一家从深交所主板非ST退市后转至两网公司及退市公司板块(“老三板”)挂牌转让,但还有十几万投资者,依然属于公众公司,任何掏空公司资产背信行为都会被各方严格监管。公司董事长李向春透露收到退市事先告知书后,公司提交了反退市听证申请,但包括驳回理由等重大事项都没有信息披露,这显然是退市程序的重大瑕疵,因此响应重组六条引入优质的产业资本公司重新上市应该是现有大股东也是广大中小股东的共同诉求,公司董秘关于稳健经营不躺平不摆烂的表态也让广大投资者拭目以待。希望遭遇非ST股票一元闪电退市的中银绒业董事会能够采取有效手段再次发起申诉,向广大中小投资者以及国有股东重现一年前惨烈闪电退市过程中的隐情。

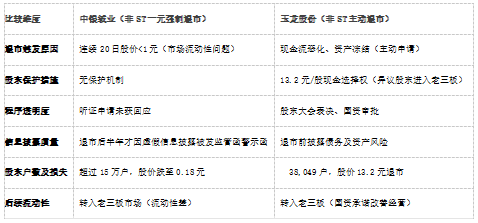

家里有金矿的玉龙股份主动退市也属于非ST股票退市范畴,但退市时有专门的针对主动退市的中小股东保护机制,请问同样属于非ST股票退市范畴的中银绒业的针对被动退市的中小股东保护机制在哪里?我国设立退市预警板ST就是保护非ST股票的股东免受退市伤害,非ST股票股价跌到一元已经给风险厌恶型投资者带来了巨大损失,为何还要在股价低于一元时雪上加霜强制其20个交易日闪电退市?期间还伴随着极不规范的对相关股东的持续精准短信轰炸,使得在涨跌停板制度约束下的股价在回到一元以上无望时开启连续10%的跌停板,从而造成非ST股票跌破一元时在退市时的收盘价只有ST股票一元退市的一半,如半夜鸡叫被ST的东方集团(涨跌幅由10%变为5%)一元退市时收盘0.36元,非ST退市的中银绒业(涨跌幅在退市前维持正常股票的10%)一元退市时只有0.18元。美国股票没有ST退市风险预警板,没有涨跌停板制度,拍板学美国一元退市规则的证监会副主席任上闪电退市,是否受到疑似其始作俑的非ST股票一元闪电退市奇葩规则的诅咒不得而知。

2025年5月21日,玉龙股份公告上交所同意让这家主动要求退市的非ST公司退市,5月27日正式摘牌。玉龙股份是控股股东济高资本提议主动退市,提供现金选择权,行权价格为13.20元/股。申报数量扣除济高资本持有玉龙股份230,070,000股(占总股本比例为29.38%)后,在现金选择权申报时间内,济高资本预计将为不超过552,955,760股(占总股本比例为70.62%)股份提供现金选择权,具体以现金选择权实施情况为准,准备了约73亿元回购中小股东股票。即使公司声称为了充分保护投资者的利益,主动退市过程中设置异议股东及其他股东保护机制,许多深套的中小投资者还是怨声载道,很多股民是在2023年股价高位(20元左右)买入,即使拿到13.2元补偿,每股也要亏掉近7元。但如果不行使现金选择权,退市后与中银绒业一样进入“全国中小企业股份转让系统退市板块”继续交易,该板块是全国中小企业股份转让系统(新三板)下属的专门承接从沪深A股退市公司股票的板块,即“老三板”,流动性极低,且交易规则复杂(如每日仅一次撮合成交),中小投资者难以有效处置资产,有股民吐槽:“这哪是补偿,分明是逼我们认栽。”

为了让中小股东心甘情愿选择现金补偿,玉龙股份主动退市前牵扯出一堆烂账:欠税766万被约谈:税务局发现公司账目混乱,连收入都算不清,直接上门调查。卷入2亿诉讼:和供应商、合作伙伴的纠纷不断,甚至被指控财务造假,面临投资者索赔。信用彻底破产:银行抽贷、合作伙伴终止合作,即使控股股东济高资本也被曝出资金链紧张,自顾不暇,还要拿出70多亿元回购股票,在黄金价格超过每盎司3500美元的背景下,控股股东有吃公司旗下金矿独食的嫌疑,当初20多元买入该股的长期投资者可能预期股价会涨10倍,但随着非ST主动退市梦想戛然而止,也导致长期投资者的预期价值毁灭。

对于非ST主动退市的玉龙股份,虽然股民有怨言,但公司主动退市流程似乎合规,明确设置了异议股东及其他股东保护机制,只不过在金价暴涨显性摆烂的表演(强买强卖,潜台词,如果不卖给我,股票就进入退市板一钱不值)令人生疑;非ST被动退市的中银绒业则隐性摆烂(中国银行退市窗口期减持不是内幕交易就是非法减持,制度洗盘,利用脑残非法的非ST一元强制退市规则导致股票进入退市板一钱不值,散户在0.17元还在抛售100股,与非法减持卷走几十亿移民国外的饕餮大股东形成强烈对比,人民性政治性何在)。同为非ST公司的玉龙股份的主动退市与中银绒业的强制被动退市,在退市机制、股东权益保护及市场公平性方面存在显著差异。相对依然质疑不断怨声载道的玉龙股份,中银绒业退市过程中存在的争议及不公平性更加突出。

一、退市机制设计的争议

中银绒业因股价连续20个交易日低于1元触发强制退市,但这一规则过于机械,依赖单一指标,未综合考虑公司基本面。例如,中银绒业退市时尚未被认定存在重大违法行为,但其退市主因是流动性问题和市场情绪,而非持续经营能力完全丧失。即使在美国股市的一元退市规则,不说其缓冲期长达120个交易日即半年多,而且在遇到经济金融危机,股市遭遇系统性风险时该规则会暂停实施,而不是像我国股市在2024年跌到2600点之时依然无脑强推,表面上似乎很有契约精神,实际上却是建立在信息披露违法的失信基础上的错上加错,导致近200家非ST低价大盘股发生磁吸效应濒临退市。如果没有924全力救市,现在非ST退市的股票会超过几百家,造成与朝鲜5000吨大驱船坞翻船类似的大型翻车现场,给我国经济金融带来无可挽回的重大金融风险。目前的并购重组新政以及科创板IPO的包容性措施,是对非ST一元退市规则的骑脸输出重大否定,也是笔者反复强调的6125ing理论的具象体现。相比之下,玉龙股份虽主动退市,但其财务数据(如黄金业务盈利)与公告中的“丧失造血能力”存在矛盾,退市动因更可能与控股股东资产整合相关。

中银绒业退市过程中未设置退市整理期,导致中小投资者缺乏缓冲时间;且尽管公司曾提出申诉听证申请,但监管部门未公开回应具体理由即予以驳回,而玉龙股份主动退市方案经股东大会审议,并设置现金选择权,程序上更为透明。因此,非ST股票退市过程中的中小投资者保护机制不能缺席,即使非ST股票玉龙股份设置了比中银绒业优厚得多的现金补偿机制,还非议不断,同样作为非ST股票的中银绒业就这么“一退了之”显失公平,期待在重组6条呵护下能够尽快恢复原本的主板上市资格,还长期中小投资者一个公道。

二、股东权益保护的失衡

信息披露违规与责任追究滞后:中银绒业退市后,深交所才对其信息披露违规(如商誉减值异常、大股东未披露减持)下发监管函,退市前投资者缺乏关键风险提示。例如,公司原第一大股东破产重整账户持续转让减持16.27%股份未公告,直接导致散户持股暴增,股价持续阴跌,但相关监管处罚搪塞滞后,投资者索赔难度大。

国有股东减持的合规性争议:中银绒业原第三大股东中国银行宁夏分行在退市窗口期以远低于抵债成本的价格清仓减持,涉嫌违反《减持办法》和国有资产管理规定,加剧股价下跌并直接触发退市。然而,其行为未被及时查处,暴露出监管对特定股东减持行为的宽松。有人嘲讽笔者只是个教书的,不懂银行内部风险控制的严格,但一系列咄咄怪事已经不需要去懂得金融系统内部的规则来判断了:工行浙江省分行原行长沈荣勤日前接受调查,至此,如果把浙商银行和杭州银行这两家浙江本地银行也算上,浙江六大行(工农中建)原一把手全部沦陷,但愿西部的银行素质都比浙江的要高。

三、退市规则执行的双重标准

ST与非ST公司的区别对待:中银绒业作为非ST公司,退市前未获得类似ST公司的风险警示缓冲期,投资者在未签署“退市风险自担”协议的情况下被迫承担损失。而东方集团等财务造假公司因调查周期长,退市流程滞后,形成“劣币驱逐良币”现象。

投资者赔偿机制的缺失:中银绒业退市后,投资者仅能通过虚假陈述等特定情形索赔,但退市前风险提示不足,且未建立类似玉龙股份的专项赔偿基金,既然是非法的非ST退市规则造成的投资者损失,那么规则的制定者就应该从投资者保护基金里面专设赔偿计划。相比之下,即使玉龙股份主动退市时控股股东提供了现金选择权,但仍有投资者质疑其定价合理性。

下表对比了两家公司退市的核心差异:

四、监管与市场博弈的深层矛盾

政策目标与市场行为的冲突

退市新规旨在“应退尽退”,但执行中暴露出对小盘股的“误伤”。例如,中银绒业因市场资金从小盘股撤离而加速退市,而其转型新能源业务的努力未获市场认可,反映出规则对转型期企业的容错不足。在并购六条,重组六条,优化科技企业上市环境,稳妥推动科创板第五套上市标准新的案例落地等背景下,对于渡过战略静观期,被退市误伤的主板非ST公司也应该更加包容,鼓励其引入战略投资者、产业投资者加快重组,开辟绿色通道尽快恢复上市。

与玉龙股份相比,中银绒业的退市过程暴露了A股退市机制在公平性、透明度和投资者保护方面的重大缺陷。其股东遭遇的不公主要体现在规则设计的片面性、信息披露的滞后性以及监管执行的差异化。相比之下,玉龙股份的主动退市虽引发争议,但程序相对合规。未来需通过强化信息披露追责、完善赔偿机制等改革,平衡市场化出清与投资者权益保护,避免“一刀切”规则对中小股东的误伤。资本市场的公正性不仅取决于规则本身,更体现在对弱势主体的制度救济,缺乏制衡的“市场化退市”可能异化为对中小股东的掠夺。

5月22日,国务院新闻办公室举行新闻发布会上司法部领导提出“对滥用职权、徇私枉法、粗暴执法的执法人员该处分的处分该移送的移送”,涉企行政执法当中还是存在着“粗暴执法、任性执法和机械执法”的问题,必须强化对执法人员的管理、培训和监督。非ST一元退市公司投资者未签署风险揭示协议,却因退市直接面临流动性丧失与索赔困难。监管部门未落实《关于严格执行退市制度的意见》中的赔偿要求,反而通过“一退了之”将风险转嫁至投资者,违背“保护金融消费者”的监管承诺,属于粗暴执法;同类违规行为在不同案例中处理差异显著。例如,紫光股份破产重整股东减持前履行预披露义务,而中银绒业同类股东未披露却未被处罚,凸显执法尺度不一,属于任性执法;中银绒业退市窗口期,其第三大股东中国银行宁夏分行以均价0.3元/股低价清仓减持,远低于5.87元/股的持股成本,造成国有资产实质性巨额流失,但监管部门未依据《中华人民共和国公司法》第二十一条和《中华人民共和国企业国有资产法》第五十三条针对性介入调查,暴露出对规则实质要件的忽视。利益被严重损害的第二大股东中国进出口银行在刚刚结束的股东大会上对关键议案均投反对票,而80%的中小股东未参与投票,既说明被突然打入老三板的原非ST中小投资者(不合格老三板投资者)的失能,更显示了广大利益严重受损的长期投资者的无奈与愤怒。

深交所5月28日公告,昆明龙津药业股份有限公司因2023年度经审计的净利润为负值且营业收入低于1亿元,股票被实施退市风险警示变为*ST龙津。2025年4月25日披露的2024年度报告显示,公司的利润总额、净利润及扣除非经常性损益后的净利润三者孰低为负值,扣除后的营业收入低于3亿元,龙津药业股票将于2025年6月6日起进入退市整理期,为期十五个交易日,届满后将被摘牌。对于这匹“害群之马”的退市多么具有包容性,退市时间跨度2年多,但为啥对于非ST公司股价低于一元20个交易日就要基于信息披露违法的规则“粗暴执法、任性执法和机械执法”迫其闪电退市呢?