在土地出让收入下降、偿债压力上升的背景下,我省地方财政紧平衡压力不容小觑。2024年1月,国务院发布《关于进一步完善国有资本经营预算制度的意见》,提出要完善国有资本收益上交机制。浙江大学公共政策研究院、浙江省公共政策研究院执行院长金雪军教授等以地方国企上市公司为研究对象,深入分析我省国有资本经营中存在的问题,并提出了相关对策建议。具体内容如下:

一、浙江省国企上市公司发展情况

本文从Wind数据库中导出地方国企上市公司数据进行计算比较,发现我省地方国企上市公司数量占优,但盈利能力、企业规模、现金分红率、国有股权比例和国有股权分红收入占财政缺口比例均较低。

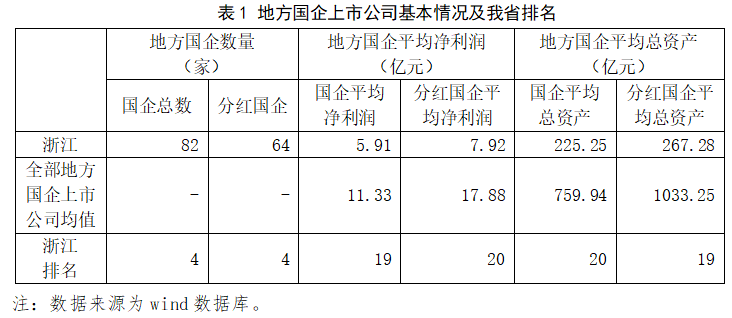

1.我省地方国企上市公司数量占优,但盈利能力和企业规模落后。表1数据显示,浙江地方国企上市公司数量为82家,其中分红国企(指2023年现金分红率与净利润均为正数的地方国企上市公司)为64家,在各省市自治区中排名第4位。显然,我省地方国企上市公司在数量上占优。然而,在盈利能力和企业规模方面,我省地方国企上市公司均落后于全部地方企业上市公司的平均值。一方面,2023年我省地方国企上市公司平均净利润为5.91亿元,仅为全部地方国企上市公司平均值的52.16%,在各省市自治区中排名为第19位。其中,分红国企平均净利润为7.92亿元,仅为全部分红国企平均值的44.30%,在各省市自治区中排名第20位;另一方面,我省地方国企平均总资产为225.25亿元,仅为全部国企平均值的29.64%,在各省市自治区中排名第20位。其中,分红国企平均总资产为267.28亿元,仅为全部分红国企平均值的25.87%,在各省市自治区中排名第19位。由此可见,我省地方国企上市公司有待进一步发展,企业盈利能力与整体规模潜在提升空间较大。

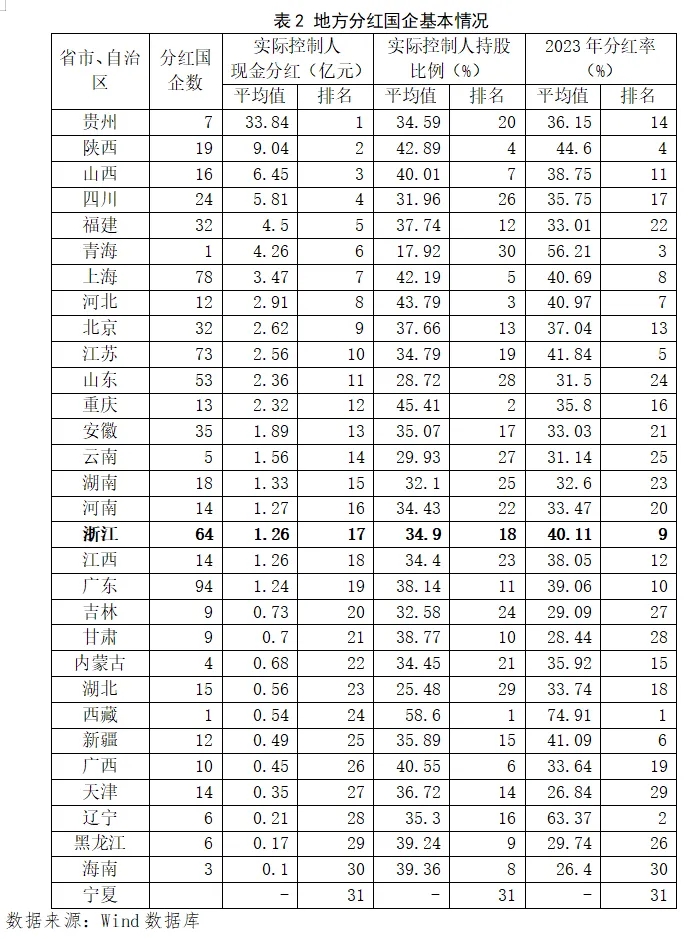

2.我省地方国企上市公司回报实际控制人的分红能力较弱,分红率和国有股权比例较低。国有控股、参股上市公司的现金分红收入是国有资本经营收入的重要组成部分,也是各级政府财政收入的重要来源。笔者根据Wind数据库中已有数据,以有现金分红的国企上市公司为样本,测算及对比分析2023年我省地方国企上市公司回报实际控制人(地方政府及地方国资委)的分红情况。本文先以“净利润×实际控制人持股比例×分红率”计算各公司实际控制人分红额,加总得2023年地方国企对实际控制人现金分红总额;再以“地方国企现金分红总额/各地分红国企数”计算实际控制人现金分红平均值。表2数据显示,2023年我省地方国企上市公司对实际控制人的平均现金分红仅为1.26亿元,在各省市自治区中的排名为第17名,仅为第1位贵州的3.72%。同时,我省地方国企上市公司的实际控制人平均持股比例为34.9%,排名第18名。排除仅有一家国企上市公司的西藏,比重庆(排名第2位)低10.51个百分点。此外,我省地方国企上市公司2023年平均分红率为40.11%,排名第9名。虽然高于均值,但比辽宁(排名第2位)低23.26个百分点。综上,需要进一步提升我省实际控制人分红率和国有股权比例,从而提升我省上市国有企业回报实际控制人的分红能力。

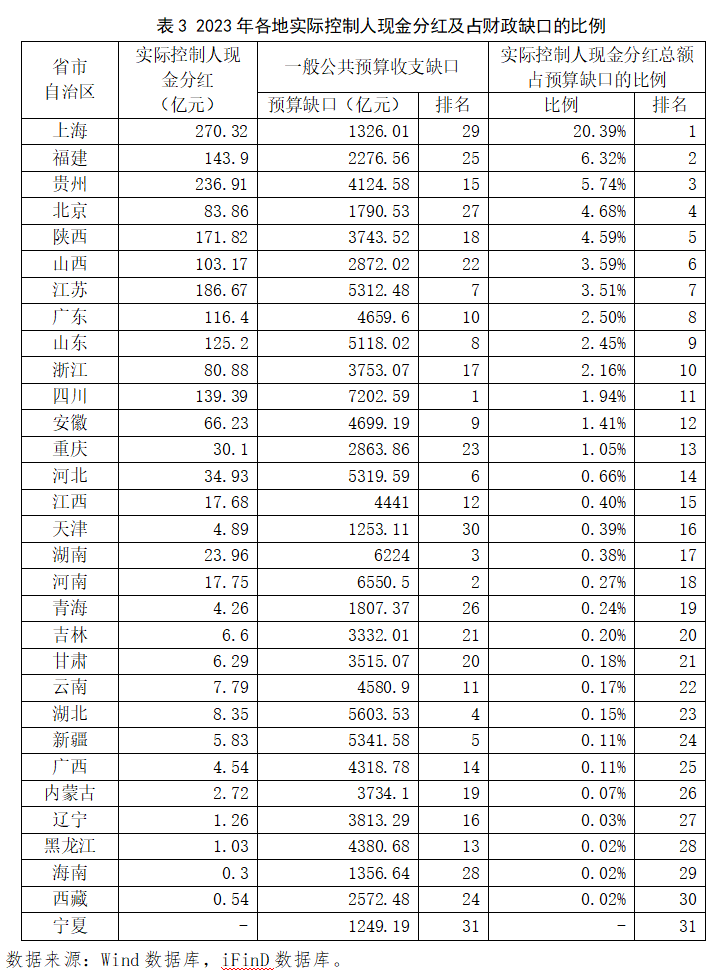

3.我省地方国企上市公司国有股权分红收入占财政缺口的比例较低。一般公共预算是衡量财政稳定性的关键指标,通过分析一般公共预算缺口,可以评估政府的财政自给能力和财政风险水平。Wind数据显示,浙江2023年土地出让金5836.51亿元,较2022年下降18.54%;地方政府债务2023年末达到22880.41亿元,较2022年末增长13.48%。受土地出让收入下滑及偿债压力上升的影响,我省地方财政整体处于“紧平衡”状态。2023年,我省一般预算缺口(一般预算支出-一般预算收入)达到3753.07亿元,在各省市自治区中排名第17位(如表3)。然而,现阶段我省地方国企上市公司分红占财政缺口的比例相对较低。2023年我省地方国企上市公司实际控制人所得现金分红总额为80.88亿元,占一般公共预算收支缺口的比例为2.16%,在各省市自治区中排名为第10位,比上海低18.23个百分点。显然,在财政支出保持刚性增长的情况下,着力提升我省国有资本经营收入是未来弥补财政缺口、缓解财政紧平衡压力的潜在途径。

二、国有资本经营潜力测算

根据以上分析,笔者提取wind数据库中我省地方国企上市公司相关数据,测算我省国有资本经营潜力。本文发现,增持国有股份、增加地方国企分红率、提升国有股权股价盈利等,以分红收益和股价盈利弥补我省财政缺口,是有力促进我省财政稳定的潜在有效路径。

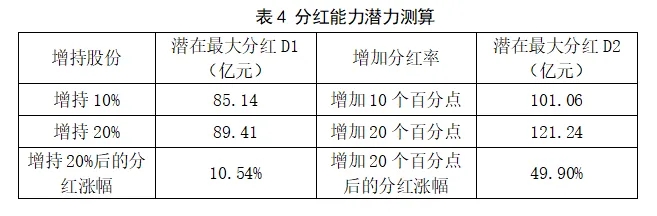

首先,分别测算增持国有股份以及增加分红率的潜在最大分红。笔者以商业银行股票回购增持再贷款利率(2.25%)代表增持成本,选择股息率超过增持成本(2.25%)的国企上市公司,并以流通股的百分比计算增持股数;然后,以“(每股分红-增持成本×每股股价)×增持股数” 计算增持后实际控制人潜在增加的每年分红。其中,根据“股息率=上年每股分红/当前股价”,每股股价以“每股分红/股息率”计算,股息率为每股现金分红收益率;最后,用“2023年现金分红+增持后潜在增加的每年分红”计算增持潜在最大分红D1。同时,笔者以“2023年现金分红+利润×分红率增加的百分比×持股比例”计算增加分红率的最大分红D2。最终计算结果如表4所示。

实际控制人增持20%股份后,所得的分红涨幅为10.54%,而分红率增加20个百分点后的分红涨幅为49.90%。这表明增持国有股份以及增加分红率均能明显提升国有股权的分红回报,且增加分红率的提升效果更为明显。继续测算增持国有股份,同时增加分红率的潜在最大分红。本文以“2023年现金分红+现有股权增加的分红+扩股部分增加的分红”计算扩股20%并增加20个百分点的分红率后的潜在最大分红。其中,现有股权增加的分红以“利润×20%×持股比例”计算;扩股部分增加的分红以“(利润×(分红率+20%))/总股本×增持股数-增持成本×每股股价×增持股数”计算。经计算,增持20%国有股份,同时增加20个百分点分红率的潜在最大分红可达到143.6亿元,分红涨幅达到77.55%,潜在最大分红占财政缺口的比例上升至3.83%。显然,增持国有股份同时提高分红率能极大提升我省国企上市公司的国有股权分红回报。

笔者进一步估算增持国有股份并进行市值管理,以分红和股价盈利弥补一般公共预算收支缺口的潜力。具体计算步骤如下:第一,选择股息率超过3%的国企上市公司,假设随着股价的上涨,股息率下降至3%,并以“每股分红/3%”计算股息率下降至3%后的预期股价。第二,用预期股价减去每股股价计算每股盈利(ΔP),进一步地,以“ΔP×(国有股数+增持股数)”计算理论的股价盈利。第三,假设实际能实现二分之一的股价盈利,以“(增持潜在最大分红D1+理论的股价盈利×0.5)/一般公共预算收支缺口”计算弥补财政缺口的百分比。测算结果显示,增持我省地方国企股权达到20%后,现金分红以及股价盈利弥补公共预算缺口的比例可达到11.87%。因此,增持国有股份以及国有资本市值管理对弥补我省财政缺口具有较大的潜力。

三、几点建议

近年来,我省政府一般公共预算收入增长受限,而财政支出保持刚性增长,导致财政紧平衡压力突出。推动我省地方国企高质量发展,提升我省地方国企分红能力,加强市值管理,从而激活我省国有资本经营潜力,是弥补预算缺口、缓解财政紧平衡压力的潜在途径。因此,本文提出三个方面的建议。

1.加强我省地方国企上市公司分红收入管理,清理低效无效国有股权。建议:(1)梳理国有股权,统计具备赢利能力和分红潜力的国有资产,逐步清理长期亏损且未分红的非特殊国有股权,进一步化解过剩产能、淘汰落后产能,促进存量资金用于扩大有效投资,支持优质国有资本证券化,优化国有资本配置;(2)加强地方国企激励和督促机制。对于具备赢利能力的国企上市公司,按时分红的,以适当方式给予激励;长期未分红的,采取约谈、问责等方式加大督促力度;(3)完善分红管理体系,确保利润和收益分配数据真实可靠,将分红指标纳入企业考核评价体系,严格落实、依法依规收取国有控股、参股上市公司分红收益。

2.提高我省地方国企经营效率,增强国有股权分红能力。建议:(1)健全地方国企治理机制,强化监管和信息披露,推动地方国企高质量发展。支持国有企业增强核心竞争力,鼓励做大、做强、做优国有资本,加快地方国有资本证券化,提高我省国有企业规模和盈利能力;(2)完善员工持股计划,落实各类长期激励措施,鼓励企业根据所处行业及经营特征差异化经营,增强企业经营活力,鼓励地方国企董事会合理提高分红率;(3)鼓励金融机构支持地方实体经济发展,促进地方政府及国资委积极增持价值低估的优质股权,为国有企业高质量发展注入资本金,进一步增加国有股权现金分红。

3.加强我省地方国企上市公司市值管理,提升国有股权股价盈利。建议:(1)引入专业机构和专业投资者积极参与国企投资,引导国有控股、参股上市公司的股价回归合理估值水平,让国有股权的长期投资者获得有效投资回报;(2)鼓励国企上市公司将股价盈利纳入公司绩效评价,构建和推广市值管理的评价体系和差异化考核机制,并加强监督,引导地方国企上市公司科学合规地实现市场价值;(3)将国有股权股价盈利纳入政府国有资本经营预算以及经常性权益储备,测算国有股权潜在现金分红和资本利得,弥补一般公共预算收支缺口。