编者按

之前益智教授一直将非ST面值退市和非ST一元退市合并讨论,但本文开始他将之区别讨论,原来他在开展一项现实的行为经济学实验,因为到目前为止,尽管看他文章的投资者成百上千万,但没有一个人看出来“面值退市”和“一元退市”的区别,魔鬼藏在细节中,深交所在回复中银绒业投资者关于非ST股票一元退市规则的质疑时回复称“1元退市规则在A股自2012年设立已稳定运行多年”,实际上2012年时是“面值退市”,变为“1元退市”并且付诸实施是2024年4月之后,也算是一个奇葩的漏洞。自2025年4月12日起,我国调整对原产于美国的进口商品加征关税措施至125%,并且声明鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会,中美之间的敌对硬刚状态愈演愈烈。此外,美方不断传出将中国股票从美国证券交易所退市以及将在美国的中国留学生作为间谍驱逐的传言,说明刻舟求剑片面借鉴美国金融规则与重奖美英SCI/SSCI论文等经济金融教育科研政策的做法都应该重新审视。益智教授的研究颇具前瞻性,10年前高盛等美国投行拼命唱空黄金,黄金价格临近跌破每盎司1000美元时,益教授就在我院相关沙龙上强烈建议我国大幅买入黄金现货,并且将之从美国运回中国。日前由于担心美国总统特朗普的政策不可预测,在黄金价格突破每盎司3000美元之际,德国正在考虑将其存放在纽约曼哈顿美国联邦储备银行地下金库中的1200吨黄金储备取出来运回德国。而昨晚正当世界冷眼旁观美国要怎样开征奇葩的关税时,特朗普居然拔掉了其海关的网线,为特不靠谱又添了浓墨重彩的一笔。

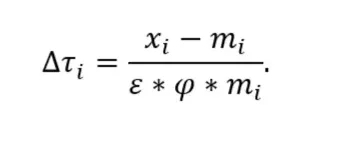

笔者在给财大学生上课时为了突出上市公司信息披露制度的趣味性,让同学们罗列一些股票市场的奇葩现象,很多同学不约而同举出了獐子岛的扇贝逃跑造假故事,为了戳破上市公司的谎言,证监会竟然动用了北斗天眼系统。同学们觉得科技含量很高并且也很搞笑,但我却认为这些案例太老旧,对于笔者这样的股市老兵而言已经没有任何笑点,世界其实就是个草台班子,没有最奇葩,只有更搞笑:2025年清明节前夕美国发动了关税战,其关税税率的计量模型在形式上居然如此精巧实用:

φ、ε两个系数令人望而生畏,但美方豪横武断地把这两个系数分别给定为0.25和4,所以乘积是1,因此美国的关税税率=(美方出口额-美方进口额)/美方进口额。具体到中美,按照美国数据,2024年中国对美出口4389亿美元,美国逆差2954亿美元,关税税率就是2954/4389=67.3%。所以2025年4月4日的清明周,全球发生的最奇葩之事就是在SCI/SSCI论文平台的发源地英美国家级网站发表了一个“精致”的关税税率计量模型,并且被美国总统采纳,这也旁证了我国重奖财经类SCI论文的科研人才制度的极端荒谬性(4月2日“95后”叶紫薇因为在SCIENCE发表了一篇关于美国玉米害虫的疑似生物学文章而破格晋升为中国人民大学文科教授)。那么如果上述关税模型是另外一位中国青年发明的是否应该破格晋升为院士?满清二百多年的愚民统治把中国人踩到泥土里,把中国人折磨成了人不人的样子。让列强各种羞辱,中国几乎是跪倒在列强脚下!中国人从肉体到精神受到巨创,直到今天依然有不少人没有缓过来,见“洋”就跪。sci论文重奖就是典型,而这次中方随即反制,不沟通即对美进口商品加征同等税率,可以说是对美国政府关税讹诈政策的正确回击,也是对教育科技领域战略间谍奴才行为的矫正信号。

因为美国科技股应声大跌,美股七姐妹市值蒸发约15536亿美元(合人民币11.31万亿元),清明周美股总市值蒸发约6.29万亿美元(合人民币45.80万亿元)。跌得投资者目瞪口呆,跌得华尔街晕头转向,人们忽然又想起特朗普2015年的一句名言:“如果道琼斯指数单日跌超1000点,那在位总统就应该装进加农炮,以奇葩速度射向太阳!没有任何借口。”但2天跌超3000点又给马斯克出了个难题,现在应该装在他的猎鹰火箭上,射向太阳回收三次。美国财政部长贝森特出面说“先冷静下来,深吸一口气,不要立刻进行报复。让我们看看事情会如何发展,因为如果你进行报复,局势就会升级”,可是底气不足,马上就有传闻他无法忍受特朗普政府“荒谬的(对等)关税算法”,已打算辞职不干。与此同时,数百万美国人在各大城市营造的美丽风景线此起彼伏,谁让他们自己选出一位重罪犯当总统的呢?

然而,笔者的学生都是冰雪聪明的,他们发现2025年4月7日我国股票市场又是千股跌停,许多原来濒临非ST一元退市的辽港股份、海航控股、重庆钢铁、永泰能源等低价大盘股又要面临非ST一元退市,尽管东方集团夜半歌声紧急退市预警披星戴帽*ST,避免了非ST退市,但随着中美以及国际关税战金融战持续白热化,大批非ST退市的股票是否会卷土重来?抄美国作业抄一半的非ST一元退市规则是否会继续拉低我国股市价值中枢,成为美国打压我国股市的帮凶?

非ST股票“面值退市”规则(连续20个交易日股价低于1元即强制退市)自2012年实施以来,2024年仓促变为“一元退市”后首次出现非ST公司(如中银绒业、正源股份)因触发该规则退市的情况。这一规则的设计初衷是加速市场出清,但其机械、僵化的标准(仅关注股价,忽视基本面)以及与我国现行退市制度(ST/*ST体系)存在矛盾,导致部分经营正常的企业因市场情绪或流动性危机被误伤。例如,中银绒业退市时股价跌至0.18元,但公司实际未出现财务造假或经营崩坏,而随着其去芜存菁行为的深化,股价却又在奇葩规则约束下创出新低。这种信息披露违法复合体才是我国股市最奇葩的存在。

一、奇葩案例梳理与现象分类

通过笔者整理的案例及分析结果,A股市场存在两类典型“奇葩现象”:

1、“闪电退市”类:以中银绒业为代表的非ST公司因股价连续20日低于1元被强制闪电退市,但公司存在大股东长期违法减持、特定股东窗口期非法减持、财务洗澡等严重问题却未被及时预警;

2、“长期不退”类:如四环生物、汇金科技、鸿博股份等公司,尽管财务指标恶化、信息披露违规或涉嫌造假,却因未触发特定退市规则而长期存续。

二、两类现象的“奇葩”特征对比

1. 非ST公司股价低于1元20个交易日“闪电退市”:该规则在2024年之前是低于面值二十个交易日,刚刚改为低于1元20个交易日,其实这种改动没有经过合法合规时间充裕的听证程序,很容易对于非专业群体造成混淆,可谓钻了广大投资者的认知漏洞。因为上市公司股票的面值通过分红、配股、增发以及转增股原来即使是一元,也会变成几毛钱或者几分钱,所以低于面值退市是需要对不同个股测算的(紫金矿业上市时的面值本来就是0.1元/股),而2024年4月闪电改规则变成1元退市,没有任何依据和听证程序,对于分红多的低价蓝筹股非常不友好,与特朗普的一刀切关税税率类似,尽显该规则的机械、僵化与投资者保护的缺位漠视。

如中银绒业属于早期上市公司,连续多年分红送股,2020年经过资产重整后又大比例送股,账上现金资产高达10亿余元,虽然因财务洗澡导致商誉减值超1亿元,但负债率极低,却因股价低于1元触发退市,如果按照2012年的面值退市规则应该不会退市,但根据仓促改变的2024年一元退市规则快速成为深交所首例非ST退市股。非ST公司一元退市前无退市风险警示*ST程序,投资者缺乏缓冲期,导致“突发性血本无归”;对于非法减持导致非ST退市相关大股东的责任追究滞后,退市后投资者索赔极为困难,民事赔偿机制也未有效衔接,也给证券监管机构带来诸如不能自圆其说的困扰。

2. 财务重大违法、重大亏损公司“长期不退”,凸显监管漏洞与执行低效乏力。比如四环生物连续四年净利润亏损,2024年预计营收低于3亿元,但退市风险警示后仍有365天缓冲期,其主犯陆克平内幕交易被罚没2.32亿元,旗下海润光伏、江苏阳光退市,但四环生物仍存续,显示对实际控制人和大股东追责不彻底。与中银绒业同处宁夏的早已退市预警*ST宁科连续被证监局立案处罚,但退市依然遥遥无期,还在上演连续暴涨的闹剧,这难道是二级市场投资者的选择?表面上看当然是,但里面是否有内幕交易或者股票操纵嫌疑?甚或里面有监管涉嫌双标的包容?在中美金融贸易战生死存亡的关键窗口期,这些小动作对于我国经济长城的损害无异于“千里长堤上的蚁穴”。非ST股缺乏风险提示,导致中小股东因规则盲区蒙受损失,而违法和退市预警的ST公司可通过“保壳”操作规避退市,形成制度性不公。

此外,与中央汇金公司重名的汇金科技2024年8月到12月四个月股价涨幅近9倍至68元,2024年业绩预告违规遭警示,营收从1亿元修正至不足1亿元触发退市风险,但未及时披星戴帽,股价连续20%跌停板暴跌至4月9日的15元。鸿博股份:连续三年亏损(2023年亏损5444万元,2024年预计亏损2亿-3亿元),因信息披露违规被福建证监局警示(风险提示不足、合同进展披露不准确等),但依然未触发退市预警。其股价曾因算力概念暴涨8倍,但基本面持续恶化仍存续于市场,股价从45元跌至8元,明显反映出退市预警标准的双标。联创股份5人锒铛入狱股民被坑40亿元实控人却落袋了10.5亿,近日该公司收到证监会的行政处罚告知书,因2017—2019年间财务造假10亿,7个责任人仅被合计罚款145万,连退市预警*ST也不是,仅仅戴帽ST,股价依然风生水起。

上述奇葩案例对比说明一元退市规则的片面性武断性,忽视重大违法、信披违规的实质危害,对财务造假、资金占用等行为处罚低效偏轻,未形成有效震慑。放任二级市场股价波动导致正常非ST公司快速退市,市场重大出错不及时纠正,放弃了证券市场监管的主体责任,监管主体存在的意义何在?

三、何者更“奇葩”?制度失衡下的双重荒诞

中银绒业等五家非ST公司退市的核心动因是股价跌破1元,而非其长期财务造假或经营失败的本质问题。这种退市规则看似严格高效,实则搞笑避重就轻,导致“正常公司因技术性指标退市,重大违法者却苟延残喘遥遥无期”。特定股东中国银行在中银绒业1元退市窗口期非法减持,导致自身国有资产重大流失(静态账面损失10亿元以上),造成潜在重大经营风险,大手大脚,却获得财政部通过中央汇金溢价定向增发获得1650亿元注资,是否意味着中国银行这种重大违法行为还可以干165次,但广大投资者的利益怎么补偿呢?既然家大业大,能否退一赔三呢?制度设计本末倒置,将股价波动作为退市核心标准和监管手段,忽视公司治理与投资者保护,是我国股市近20年3000点保卫战的本质原因。

反观四环生物、汇金科技等公司通过“踩线式”信披拖延审计等手段规避退市,暴露监管对实质性违规的容忍与“长期不退”的纵容性。客观性造成财务造假、信披违规成本极低,甚至可通过“保壳”操作长期存活,损害市场公平性。

上述两类现象的对比反映了A股退市制度的割裂——非ST公司因单一指标退市,而重大违法者因规则漏洞逃脱。相比之下,程序违法仓促出台的一元“闪电退市”因规则僵化导致投资者保护缺位,其荒诞性更直接冲击市场信心。可以说,如果非ST退市投资者保护问题悬而未决,再多的救市资金也是杯水车薪。

四、深层问题与改革建议

尽快启动对2024年退市新规关于交易类退市规则中把2012年原“面值退市”改为“1元退市”的程序合法性与非ST 正常上市公司实质退市信息披露违法的审查与完善。建立退市赔偿基金,优先使用罚没款补偿投资者损失,投服中心应该勤勉高效履职,推广特别代表人诉讼,降低中小投资者维权门槛。

A股市场“奇葩现象”的本质是退市制度与监管执行的双重失衡。中银绒业等非ST公司“闪电退市”暴露规则机械僵化,而四环生物、汇金科技等“长期不退”凸显监管纵容。二者相较,前者因直接损害投资者利益且规则设计不合理,其荒诞性更为突出。制度性漏洞比个体荒诞更值得警惕,獐子岛等造假以荒诞手段挑战市场底线,更具短期冲击与戏剧性;中银绒业等非ST股闪电退市暴露了规则设计缺陷,导致投资者权益系统性受损,且与ST退市预警制度逻辑冲突,反映监管公平性缺失,长期损害市场公平与投资者权益,其“奇葩性”源于制度性矛盾,对资本市场健康发展的危害更深远。在中美金融战白热化背景下,某些战略间谍多年前埋下的地雷以及仓促埋设的跳雷应该及时拆除,唯有通过制度重构与执法强化,才能终结此类乱象,重塑市场健康生态。“己不正,焉能正人”,涉及广大长期投资者切身利益的退市规则漏洞,就像万里长堤上的蚁穴管涌,急需完善补漏。保护投资者的利益,最重要的就是“言必信,行必果”,证券监管部门在处罚上市公司、中介机构时,应该时刻铭记“善禁者,先禁其身而后人”,以身作则,率先垂范。

中美金融贸易战之际中央汇金果断出手,短期救市效果不错,但更加需要对于遭遇非法退市的投资者赔偿,提供扩大内需的货币供给,借鉴网购“退一赔三、退一赔十”直接先行赔偿受害投资者提升金融消费者在房地产、汽车、装修等货品产业链方面的消费能力。4月7日,美国联邦最高法院允许总统特朗普启用《外国敌人法》,允许总统对效忠外国且可能构成战时安全威胁者实施驱逐、拘禁或限制措施,历史上仅在战时使用,特朗普4月7日表示若中国未能在4月8日前取消34%的关税,那么美国将从4月9日起,对所有中国产品额外征收50%即104%的关税,一方面表明扩大内需已经迫在眉睫,另一方面也说明阉割式抄袭经济战敌对国股市规则的荒谬性,当然,我国重奖在美英等国SCI论文平台自费发表岁月静好式外文论文的行为更加奇葩。北斗系统可以用来抓股市害群之马,刀刃向内完善非ST一元退市规则应该是易如反掌。